Ennyi pénzt kellene félretenni 200 ezer forinttal magasabb nyugdíjhoz

Egy 25 éves férfi már átlagosan havi 22 ezer forint megtakarítással elérheti, hogy idős korára mai áron számítva 200 000 forint nyugdíjkiegészítést kapjon, míg a skála másik végét reprezentáló, az öngondoskodást csak 40 éves korában elkezdő nőnek ugyanekkora járadékhoz több mint háromszor annyit kell félretennie.

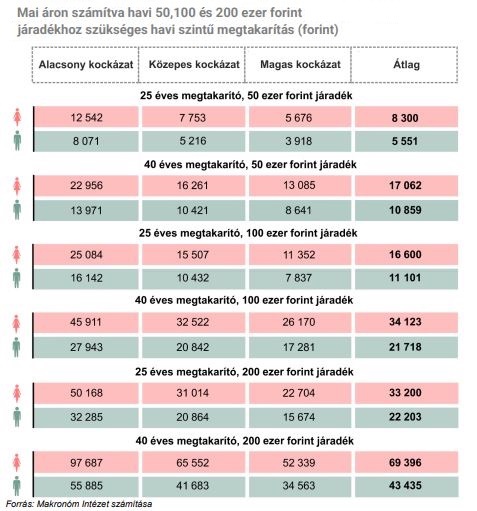

Minél korábban kezdünk el nyugdíjra takarékoskodni, annál kevesebb havi megtakarítás is elegendő ahhoz, hogy idős korunkban értelmezhető nagyságú jövedelemkiegészítést kaphassunk az általunk kiválasztott önkéntes nyugdíjpénztártól. Általánosságban elmondható, hogy ha csak 40 évesen kezd el valaki takarékoskodni, ugyanakkora nyugdíjkiegészítéshez kétszer annyit kell félretennie havonta, mint ha nem késlekedett volna tizenöt évet – ez a legfőbb tanulsága azoknak a modellszámításoknak, amelyeket az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából a Makronóm Intézet készített el.

Ahhoz például, hogy egy 25 éves nő nyugdíjas korában mai áron számítva havi 50 ezer forintos kifizetésben részesüljön, átlagosan 8,3 ezer, míg egy hasonló korú férfi átlagosan 5,6 ezer forintot kell, hogy megtakarítson havonta. (A számításokban a nemenként eltérő összegeket a várható élettartam különbsége magyarázza.)

A megtakarítandó havi összeg egyenes arányban nő az elérni kívánt járadék emelkedésével. Ez azt jelenti, hogy ha mai áron számítva 100 ezer forintos nyugdíjkiegészítést szeretnénk, akkor az ötvenezres célhoz képest kétszer annyit kell havonta félretenni, ha pedig 200 ezer forintot, akkor négyszer annyit.

A megfelelő nagyságú idős kori kiegészítő jövedelem eléréséhez szükséges megtakarítások nagyságát az is befolyásolja, hogy milyen befektetési portfóliót választ a nyugdíjpénztári tag. A fenti átlagértékekhez képest nemtől és kortól függetlenül havonta nagyobb összeget kell félretenni alacsony kockázat vállalása esetén, míg közepes vagy magas kockázatú portfólió választásakor – ha minden jól megy – kevesebb befizetéssel is elérhető a nyugdíjcél. Ezeket foglalja össze az alábbi táblázat:

Szükséges megtakarítások az egyes nyugdíjszintekhez

Az szja-visszatérítések kapcsán a modellszámítás arra is rámutat, hogy ha a 40 évesen belépő nők 200 ezer forinttal kívánják kiegészíteni majdani nyugdíjukat, úgy – alacsony és közepes kockázatú portfólió választásakor – átlagos befizetésükkel túllépik az adó-visszatérítés maximumának igénybevételéhez szükséges összeget. Ezzel szemben a 40 éves korban belépő férfiak egyetlen kockázati szint mellett sem lépik át a 750 ezer forintos éves befizetési határértéket.

Fotó: unsplash.com

- 2024.05.23Külföldiek foglalkoztatása Magyarországon – Dr. Fehér Dániel Pannon Munkajogi Akadémia - Pannon Munkajogi Akadémia előadás-sorozatunkat, melyben kiváló és elismert szakmai előadók támogatásával ismerhetjük meg a munkajog különböző területeit, ajánljuk mindazoknak, akik szeretnék ismeretiket bővíteni, gyakorlati megközelítésben szeretnék az alkalmazott jogi hátteret megismerni.

Részletek

Részletek  Jegyek

Jegyek - 2024.05.24Kiváló vezető képzés Tanteremben, 6 képzési napon, 4 szakmai vezetőtől tanulhat kis létszámú csoportban alap vezetői kompetenciákat, hogy HR vezetőként is versenyképes legyen! Most 15% kedvezmény! Részletek Jegyek

- 2024.06.10Szakemberből vezető A szerepváltás nézőpontváltással is jár, nem csak névjegykártyád változott meg. Ha szakemberből lettél vezető érdemes feltenned a kérdéseket: Mi a feladatom? Miért vagyok felelős? Mi változott? Ez a képzés abban segít, hogy tisztábban tudd megfogalmazni és megérteni a saját vezetői szerepedet, az ezzel kapcsolatos változásokat és elvárásokat. Részletek Jegyek

- 2024.06.13Tudatos delegálás - vezetői tréning Programunk két fontos vezetői készség fejlesztésére irányul. Az egyik a tudatos delegálás, mint elengedhetetlen vezetői időfelszabadító, munkatárs-fejlesztő készség, a másik az ehhez szükséges asszertív kommunikáció, amely ezt a folyamatot segíti. Részletek Jegyek

Dr. Farkas András nyugdíjszakértő szerint különösen időszerű a kérdés, miért van szüksége mindenképp egy átfogó reformra a magyar... Teljes cikk

A szakértő szerint a kényelmes, modern nyugdíjas évekhez a megoldás a fiatalabb életkorban kezdődő erőteljes befektetés és a 65 éves koron túli... Teljes cikk

- Fedezze fel a munkaerőpiac digitális lehetőségeit és jogait! 2 hete

- Nyugdíjmatek: egymillióval kevesebb adófizetővel nem lehet majd biztosítani 200 ezerrel több nyugdíjas ellátmányát 3 hete

- Foglalkoztatottság, nyugdíj, keresetek - jobban teljesítünk, mint 20 éve? 3 hete

- Varga Mihály: az év eleji 6 százalékos emelés a nyugdíjak reálértékében is növekedést jelent 3 hete

- A nyugdíjak és a keresetek értékalakulása 3 hete

- Az öregségi nyugdíj egy főre jutó átlagos összege teljes ellátás szerint járásonként 4 hete

- A nyugdíjban és egyéb ellátásban részesülők megoszlása az ellátás típusa szerint - grafikon 4 hete

- A külföldre folyósított ellátásokban részesülők száma országonként - grafikon 4 hete

- Megérkeztek a friss adatok a magyar nyugdíjakról - 24 ezren 600 ezer forintnál is több nyugdíjat kapnak 1 hónapja

- A 75 az új 65? - Egyre kevésbé reális, hogy valaki a hatvanas éveiben nyugdíjba vonuljon 1 hónapja

- Mit kell tenni a nyugdíjkorhatár betöltésével annak, aki özvegy? 1 hónapja

Kapcsolódó tartalmaink Bezár

Heti ajánló

- Plusz juttatások, home office és kis távolság - Ilyen elvárásokkal vállalnak munkát a diákok 2024-ben TIPP

- A HR technológiai trendjei: Milyen új technológiák formálják át a HR területet a közeljövőben? TIPP

- A teljesítményértékelés digitalizálása: Hogyan változtatják meg a digitális eszközök a teljesítményértékelési folyamatokat? TIPP

- Több mint 27 éves HR vezetői tapasztalatát viszi be a Corvinus képzésébe TIPP

Állások

- Nemzetközi személyszállító sofőr

- Elektronikai műszerzés

- Értékesítési vezető

- Pályázat író

- Varró / varrónő

- Traktoros gépkezelő

- Tejelő szarvasmarha telep- telepi munkás

- Targonca kezelő bizonyítvánnyal (2024. 05. 17)

- Team Leader - Credit & Collections (2024. 05. 15)

- Felszolgáló / Pultos / Hostess (2024. 05. 17)

- Key Account Manager (Automotive Aftermarket) (2024. 05. 20)

- Ütemező Szakértő (2024. 05. 20)

- Termelési csoportvezető (2024. 05. 20)

Partnereink hírei

- 5 filléres házi praktika hangyák ellen

- Mexikói petúnia vagy kék leander?

- Hiába öntözöd rendesen, mégis kókadozik a muskátli? Ez lehet az oka

HR Blog oldalak

-

Munkajog

Mivel jár a munkáltató megszakítás nélküli tevékenysége?

Léteznek olyan munkáltatók, amelyek tevékenységükből fakadóan folyamatosan működnek, vagy csak rövid időre engedhetik meg...

-

Jobcapital

A szakmai felkészültség mentális ereje

A modern munkahelyek egyik legfontosabb kihívása a dolgozók mentális jóllétének biztosítása, hiszen ez közvetlen hatással...

-

Blogom a logóm

Mesterséges intelligenciával a rák ellen - interjú a Turbine HR igazgatójával, Török-Böröcz Annával

A harmadik legforróbb magyar startupként szerepel a Forbes 2023-as listáján, bekerült a CB Insights TOP 100 legígéretesebb AI-t...

-

Scotwork

Hátrább az agarakkal!

A zaklatás kiemelt médiatéma mostanában. Gyakran fennáll a veszélye annak, hogy ha megkérdőjelezünk egy álláspontot, akkor...

-

Jobsgarden-megvan a helyed!

Megtalálni a megfelelő szakembert nehéz feladat, de megtartani még nehezebb!

A munkaerőpiac és ebből következően a munkaerőpiaci igények gyökerestül megváltoztak az utóbbi években, sőt dinamikusan...

Balogh Levente: általában a kitűnő tanulókból lesznek a menedzserek, a 3-as 4-es tanulókból a vállalkozók

Balogh Levente: általában a kitűnő tanulókból lesznek a menedzserek, a 3-as 4-es tanulókból a vállalkozók