Ennyi pénzt kellene félretenni 200 ezer forinttal magasabb nyugdíjhoz

Egy 25 éves férfi már átlagosan havi 22 ezer forint megtakarítással elérheti, hogy idős korára mai áron számítva 200 000 forint nyugdíjkiegészítést kapjon, míg a skála másik végét reprezentáló, az öngondoskodást csak 40 éves korában elkezdő nőnek ugyanekkora járadékhoz több mint háromszor annyit kell félretennie.

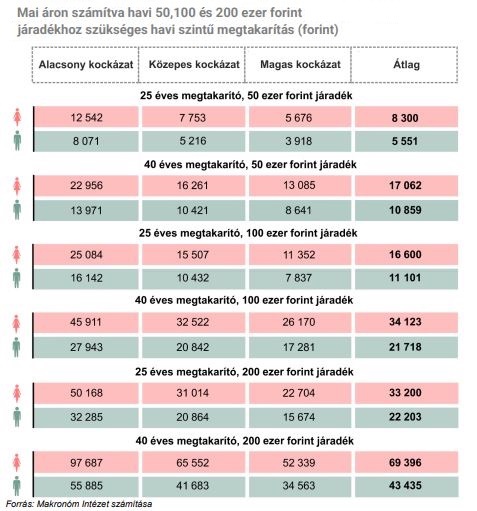

Minél korábban kezdünk el nyugdíjra takarékoskodni, annál kevesebb havi megtakarítás is elegendő ahhoz, hogy idős korunkban értelmezhető nagyságú jövedelemkiegészítést kaphassunk az általunk kiválasztott önkéntes nyugdíjpénztártól. Általánosságban elmondható, hogy ha csak 40 évesen kezd el valaki takarékoskodni, ugyanakkora nyugdíjkiegészítéshez kétszer annyit kell félretennie havonta, mint ha nem késlekedett volna tizenöt évet – ez a legfőbb tanulsága azoknak a modellszámításoknak, amelyeket az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából a Makronóm Intézet készített el.

Ahhoz például, hogy egy 25 éves nő nyugdíjas korában mai áron számítva havi 50 ezer forintos kifizetésben részesüljön, átlagosan 8,3 ezer, míg egy hasonló korú férfi átlagosan 5,6 ezer forintot kell, hogy megtakarítson havonta. (A számításokban a nemenként eltérő összegeket a várható élettartam különbsége magyarázza.)

A megtakarítandó havi összeg egyenes arányban nő az elérni kívánt járadék emelkedésével. Ez azt jelenti, hogy ha mai áron számítva 100 ezer forintos nyugdíjkiegészítést szeretnénk, akkor az ötvenezres célhoz képest kétszer annyit kell havonta félretenni, ha pedig 200 ezer forintot, akkor négyszer annyit.

A megfelelő nagyságú idős kori kiegészítő jövedelem eléréséhez szükséges megtakarítások nagyságát az is befolyásolja, hogy milyen befektetési portfóliót választ a nyugdíjpénztári tag. A fenti átlagértékekhez képest nemtől és kortól függetlenül havonta nagyobb összeget kell félretenni alacsony kockázat vállalása esetén, míg közepes vagy magas kockázatú portfólió választásakor – ha minden jól megy – kevesebb befizetéssel is elérhető a nyugdíjcél. Ezeket foglalja össze az alábbi táblázat:

Szükséges megtakarítások az egyes nyugdíjszintekhez

Az szja-visszatérítések kapcsán a modellszámítás arra is rámutat, hogy ha a 40 évesen belépő nők 200 ezer forinttal kívánják kiegészíteni majdani nyugdíjukat, úgy – alacsony és közepes kockázatú portfólió választásakor – átlagos befizetésükkel túllépik az adó-visszatérítés maximumának igénybevételéhez szükséges összeget. Ezzel szemben a 40 éves korban belépő férfiak egyetlen kockázati szint mellett sem lépik át a 750 ezer forintos éves befizetési határértéket.

Fotó: unsplash.com

- 2024.05.09Egy jól működő csapat titka – Vezetői reziliencia fejlesztése A vezetői reziliencia fejlesztése képzésünk arra világít rá, hogyan lehet úgy tekinteni a tényekre, hogy relativizáljuk őket, kezelhető megvilágításba helyezzük a nehézségeket és igyekezzünk megőrizni a racionalitásunkat, hogy ebben a nehéz helyzetben is fejlődni tudjon a csapatunk. Segítve a csapattagoknak abban, hogy a problémalátásukat a megoldás keresés fókusza váltsa fel és megváltozzon az interakcióik minősége.

Részletek

Részletek  Jegyek

Jegyek - 2024.05.09Munkaidő, pihenőidő – Dr. Takács Gábor Pannon Munkajogi Akadémia - Pannon Munkajogi Akadémia előadás-sorozatunkat, melyben kiváló és elismert szakmai előadók támogatásával ismerhetjük meg a munkajog különböző területeit, ajánljuk mindazoknak, akik szeretnék ismereteiket bővíteni, gyakorlati megközelítésben szeretnék az alkalmazott jogi hátteret megismerni Részletek Jegyek

Magyarországon az igényelhet nyugdíjat, aki betöltötte a nyugdíjas kor határát. Az öregségi nyugdíjkorhatár az 1956. december 31-ét követően... Teljes cikk

2004. május 1-én tíz új állam csatlakozott az Európai Unióhoz, köztük Magyarország. A GKI Gazdaságkutató Zrt. cikksorozatában egy-egy mutató... Teljes cikk

- A nyugdíjak és a keresetek értékalakulása 6 napja

- Az öregségi nyugdíj egy főre jutó átlagos összege teljes ellátás szerint járásonként 7 napja

- A nyugdíjban és egyéb ellátásban részesülők megoszlása az ellátás típusa szerint - grafikon 1 hete

- A külföldre folyósított ellátásokban részesülők száma országonként - grafikon 1 hete

- Megérkeztek a friss adatok a magyar nyugdíjakról - 24 ezren 600 ezer forintnál is több nyugdíjat kapnak 1 hete

- A 75 az új 65? - Egyre kevésbé reális, hogy valaki a hatvanas éveiben nyugdíjba vonuljon 1 hete

- Mit kell tenni a nyugdíjkorhatár betöltésével annak, aki özvegy? 2 hete

- Dobrev Klára: Európában Magyarországon költik a legkevesebbet a nyugdíjakra 2 hete

- Nyugdíj 4 hete

- Nyugdíjelőleg 4 hete

- Ilyen feltételekkel lehet nyugdíj-jogosultságot szerezni Ausztriában 1 hónapja

Kapcsolódó tartalmaink Bezár

Heti ajánló

- Próbavásárlás: innovatív megoldás, amire sokan nem gondolnak, pedig lépéselőnyhöz juttathat TIPP

- Bérszámfejtést illető változások a gyakorlatban vagy, ahol a naprakész tudás a precizitás egyik kulcsa! TIPP

- Úton a felsővezetői lét felé - hogyan segíthet egy mentor a cél elérésben? TIPP

- Megtartott munkáltatói ígéretek TIPP

Állások

- Nemzetközi kamionsofőr

- Dolgozz szállodai programszervezőként napsütötte nyaralóhelyeken

- Árúterítő, gépkocsivezető

- mérlegképes könyvelő

- Nemzetközi személyszállító sofőr

- fogászati szakasszisztens

- Csemegés , hús pultos eladó , hentes

- Porfestő (2024. 04. 22)

- Technical System Engineer (2024. 05. 01)

- PIZZA SZAKÁCS I GYŐR (2024. 04. 30)

- Barista / Pultos (2024. 05. 01)

- Szaküzletvezető (2024. 05. 01)

- Beugrós jellegű csoportkísérő diákmunka a Bespoke Adventures-nél - br. 1980 Ft / óra (2024. 05. 01)

Partnereink hírei

- Téltűrő selyemakác: egy nagyon különleges díszfa a kertbe

- Ezek a gyönyörű virágok nyílnak májusban

- Így termesszünk epret balkonládában az erkélyen, teraszon! Ezekre kell figyelni!

HR Blog oldalak

-

karriertrend.hu

Az alacsony érzelmi intelligenciával rendelkező vezető ismérve

Lehetünk valamiben tehetségesek, rendelkezhetünk valamiben nagy hozzáértéssel, ám az mit sem ér, ha nem tudjuk...

-

Jobcapital

Mit keresnek a vállalatok egy vezetőben 2024-ben?

A globális gazdasági és társadalmi trendek hatására a munkaerőpiac is folyamatos változásban van. Az elmúlt években...

-

Scotwork

Engedjük-e a főnököt tárgyalni?

Az alábbi történet még 2021-ben jelent meg a Politico magazin weboldalán Boris Johnson miniszterelnöksége idején. A...

-

JobAngel

Karrierváltás másképp: állásváltás házon belül

Amikor a specialisták csapdája találkozik az átszervezéssel, abból házon belüli karrierváltás lesz.

-

karriertrend.hu

A jövő munkahelye: Milyen új szakmák és szakterületek ígérnek magas jövedelmet a közeljövőben?

A gyorsan változó világ nem hagyja ki a változásból a munka területét sem. A hihetetlen léptékű technikai fejlődés, a...

Balogh Levente: általában a kitűnő tanulókból lesznek a menedzserek, a 3-as 4-es tanulókból a vállalkozók

Balogh Levente: általában a kitűnő tanulókból lesznek a menedzserek, a 3-as 4-es tanulókból a vállalkozók